- 継子の教育費ってどう考えればいいの?と悩んでいる方

- 子供たちを含めた家族の金銭管理について悩んでいる方

- 他の家庭がどんな風に子供のお金をやりくりしているか知りたい方

お金というと、人間の永遠の課題ですが…、ステップファミリーも例に漏れず深く悩まされることになります。

ステップファミリーでよく見られるトラブルは、夫婦間の金銭感覚の違いや、継子への資金援助への考え方。

ひとつ屋根の下になれば、みんなハッピー!とは簡単に行かず、「自分の血縁じゃないのにお金を払うのは嫌だ」と思っている人も一定数います。

そこで今回は、ステップファミリーに関するお金の取り扱い方と、その解決法について、だんよめファミリーが実際に行っていることを大公開します!!

- 私たちの家族について(クリックして詳細を表示する)

ステップファミリーについて詳しく知りたい方は、ステップファミリーとは?をご覧ください。

ステップファミリーのお金がもたらす問題

ステップファミリーでは、お金に関してトラブルが起こりやすいです。

特に揉めがちな

- 夫婦間でお金をどう使ったか

- 継子に関してお金は誰が出すか

に関して、一つずつ解説していきます。

経済的視点でよく起きる揉め事

お互いの財布の中身が分からない+教育費をどこまで出すかが一番揉めます。

- 別の家庭ですが、お金で揉めた実例(長文なので、クリックして詳細を表示)

今まで子供もいる状態で生活をしてきたので、経済状況を見せるってのはどうなの?と考えがちです。

しかし、財布の中身を見せないのはプライバシーっていうより、生活に関わることです。特に子供の教育費は大きな金銭的負担があるので、どのくらいお金に余裕があるのかを共有しないのは夫婦の信用問題になります。

調査結果の概要

令和3年度子供の学習費調査について – 文部科学省

各校種の「学習費総額」は,以下のとおりとなりました。

公立幼稚園 16万5,126円(前回 22万3,647円)

私立幼稚園 30万8,909円(前回 52万7,916円)

公立小学校 35万2,566円(前回 32万1,281円)

私立小学校 166万6,949円(前回159万8,691円)

公立中学校 53万8,799円(前回 48万8,397円)

私立中学校 143万6,353円(前回140万6,433円)

公立高等学校(全日制) 51万2,971円(前回 45万7,380円)

私立高等学校(全日制) 105万4,444円(前回 96万9,911円)

これほど大きな負担になると、資金ショートする可能性もあり、生死にも直結する重要な問題です。

ただ、相手も「こんな状態を見せたらなんて言われるか分からない」と、見せて欲しいって言っても見せてくれないが続くことがあります。ですが、見せないままだと「生活に関わることなのに信用されてないのかな」と、ステップファミリーの家族の絆に大きな亀裂が走ります。

僕たち、だんよめファミリーもお互いの財布を見せなかった時期があり、見せるまでになんと6年もかかってしまいました。

経済的な問題が及ぼす子供たちへの影響

家庭としてのお金が少なくなると、子供たちへ悪い影響を与えていきます。

例えば、年収359万未満の世帯はこの論文では、家賃に絞った話ですが、負担が出てくる世帯だとされています。

年収359万円未満の低家賃負担群の特徴を捉えてみたい。これら3群はいずれも公営住宅の割合が高く,家賃減免を受けることによって家賃負担率を20%未満に抑えられていると推察される。

家賃負担が子どもの生活に与える影響 ――広さ・家賃負担・その他の支出のせめぎあいの実証分析―― – 首都大学東京 小田川 華子

ところが,年収214万円未満の低所得で低家賃負担群の子どもたちは低所得・高家賃負担群に比べても,家計赤字,衣類を買えない,食料を買えない,経済的な理由で塾に通えない,子ども期の体験剝奪といった様々な面でより大きな困難を抱えていることがわかる。低所得・低家賃負担群の子どもたちは11群中もっとも困窮しており,不利な状況に置かれているといえよう。

ここでは、衣類を買えない、食料を買えない、塾に通えない、子供期の体験剥奪という内容が子供へ与える影響です。

特に大きいのは子供期の体験剥奪かなと思っていて、出かける機会が減ってしまうというのは人格の形成に大きな影響を及ぼしそうです。

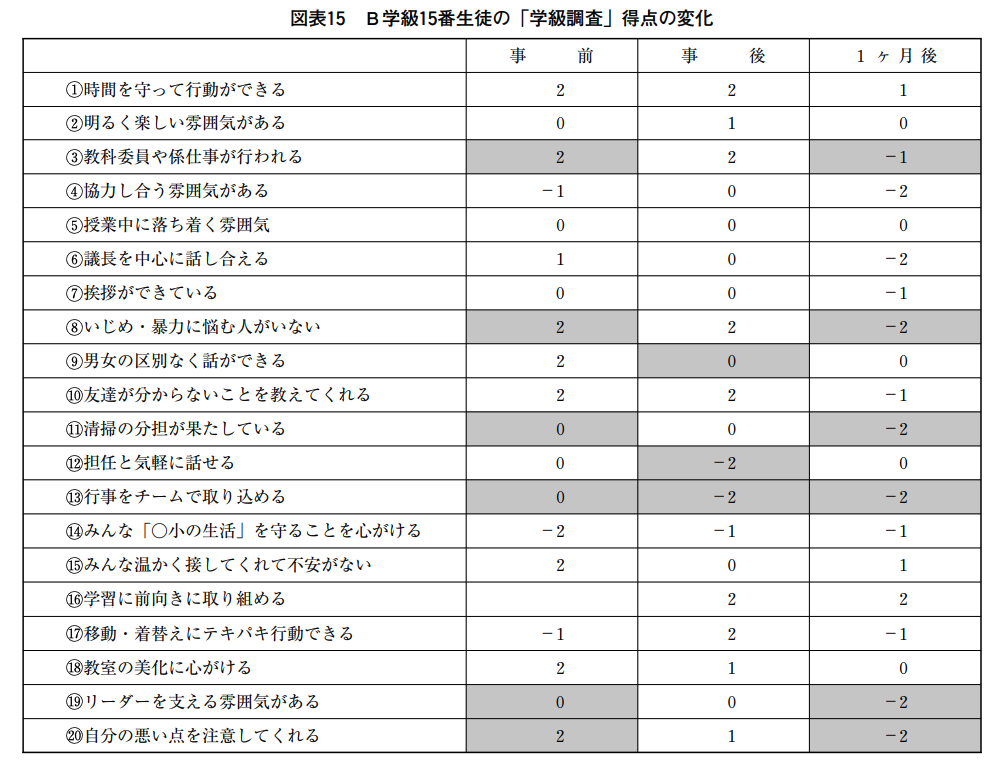

1週間の時間をかけて、自然体験、生活体験と集団宿泊体験を通じて、子供は大きな成長を遂げることができた。まず、「心理的社会能力」、「道徳的能力」、「身体的能力」を含める「生きる力」の増強では統計的有意が認められ、プログラムが「生きる力」の育成に良い影響を及ぼすと確認できた。

次に学級調査によって、その場での体験にとどまらず学級のあり方にも良い影響を与えることが認められた。子どもが「非日常」から「日常」に戻っても、「チームとして学級」という凝集性が高まり、生徒間あるいは教員と生徒の間に「一緒に過ごし、一緒に頑張った」という連帯感が増した。

さらに、体験活動は生徒の「裏文化」としての仲間集団にも影響を与えていた。一緒に困難を乗り越える経験は、普段の仲良しグループ間のつながりをもたらし、分散そして閉鎖的小集団から変化していくと予想される。

体験活動が子どもに与える影響 ー2年間の体験活動事例を通してー – 千葉大学 明石要一

お金が少ないと余裕もないということでもあって、子供にも悪い影響が出そう…。

解決するポイント

では一体、どうすればステップファミリーのお金の問題は解決するのか?

いろいろ調べたんですが、ステップファミリーとしてのポイントはこの7つかなって思います。

これからいろんな項目が出てきますが、すべての項目で少なからず継子と実子について考えるシーンがあります。

お小遣い制にするか?(大人も子供も)

まず、お小遣い制にするかどうかです。

お小遣い制って家計管理しやすくて、採用している家庭も多いんじゃないかなーって思っています。家計は奥さんで、お小遣いもらうのは旦那さんって構図はよく聞きますよね。

でも、お小遣い制ってもらっている側は辛いんですよ。妻がトップ経営者で、その他は従業員みたいな構図になってしまって、「頑張って働いているのにこれだけ?」という疑念を生みやすくなり、男のプライドをズタズタにしてしまいます。

また、子供にとっても毎月のお小遣いってどうする?って悩むと思います。特に継子のお小遣いに関しては揉めるポイントとなるので、よく話し合ったほうが良いですね。

継子(連れ子)と実子の扱いをどうするか?

ステップファミリーで一番悩むのが継子と実子のお金です。

前の家庭から養育費が出ているのだとしたら問題にはならないかもしれませんが…、養育費が出ていないとか、相手が払えない状況なのでもらえないというケースは結構あり得るので、そこで継子の教育費をどうするか決める必要が出てきます。

もちろん、子供は教育費だけがかかるものではなく、一緒にゲームセンターで遊んだり、「買ってほしい!」ってねだられることもあります。

そうした時、どう考えるか?ということを話し合うのが大切です。

ちなみにだんよめファミリーでは養育費はもらっていません!

生活費は誰が払うか?

次は生活費は誰が払うのか?問題ですね。

- 食費

- 住居家具費(家賃、水道、電話、ペット、インターネット、火災保険、家財保険など)

- 光熱費(電気・ガス・灯油)

- 衣服費(衣服、寝具、クリーニング)

- 交際費(贈り物系)

- 教養費(親の習い事、新聞など)

- 娯楽費(旅行、家族の遊び)

- 保健衛生費(医療費、理美容、薬など)

- 職業費(単身赴任など)

- 公共費(寄付金、献金、募金)

- 車両費(ガソリン含む車全般に関して)

生活するにはこれだけの支払いに関して考えなきゃいけません。しかも、それぞれに契約者を明確にしなければいけないことがあり、払えない場合はその人が責任を負うことになります。

「じゃあ、男だから私が」って決めるのは簡単ですが、今はそんな時代でもない…なら話し合う必要が出ててくるかなと。

大黒柱を誰にするのか?ってところにも近いですね。

個人の保険は誰が払うか?

個人にかける保険ってありますが、これは誰が払い、誰がもらうのかはポイントです。

- 生命保険

- 医療保険

- がん保険

- 養老保険

- 自動車保険(一人ずつ車持っているなら)

- 社会保障

この保険ってかけるのは自分ですが、得するのは相手です。保険に関しては女性がかなり優遇されていて、男性側はかなり負担という現実があります。

社会保証は男性に関しては少なく、家事は慣れていない男性が多く、育児は女性よりも周りの理解(特に仕事)が少ない状態です。

実は女性が死亡(もしくは麻痺状態)した場合、男性が死亡した場合に比べて2倍以上の負担がかかるのはよく考えなければいけないポイントになります。

また、お金をもらうのは誰?というのも考えることになりますね。

学費は誰が払うか?

継子として一番考えるのが学費。

誰が、いくつまで、どのくらい払うのか?を話し合ったほうが良いかなと思います。

子供たちは産まれてから15歳までは児童手当を自動的にもらえます。このもらい先も誰にするのか?を考えないといけません。

ちなみに子供が16歳になったら誰の扶養に入れるのか?もポイントになってきます。ちなみに扶養控除は所得税や、住民税などが減ります。

興味があれば、ステップファミリーでは養子縁組をするべきかもご覧ください。

どこまでを共通の支払いにするか?

結婚生活も然りですが、どこまでが共通の支払いなのか?はハッキリさせておきたいところです。

例えば、僕はアイスが好きなので、それを一人分のアイス買ったとしたら、それは食費として生活費に入るのか?

旦那ちゃん(妻)は肩が凝りやすいらしく、1〜2ヶ月に一回のペースでマッサージを受けにいきます。では、これは生活費となるのか?個人の娯楽費になるのか?

細かいところですが、こういった点を明確にしていくことが大事になってきます。

財産分与

最後は財産についてです。これは養子にするかどうか?のところでも話し合うポイントになると思いますが、自分が死んだら財産はどうするのか?はかなり悩むところです。

また、財産についてを子供たちに正直に話すかどうか、いつのタイミングで話すかも考えなければいけないのが財産の難しいところです。

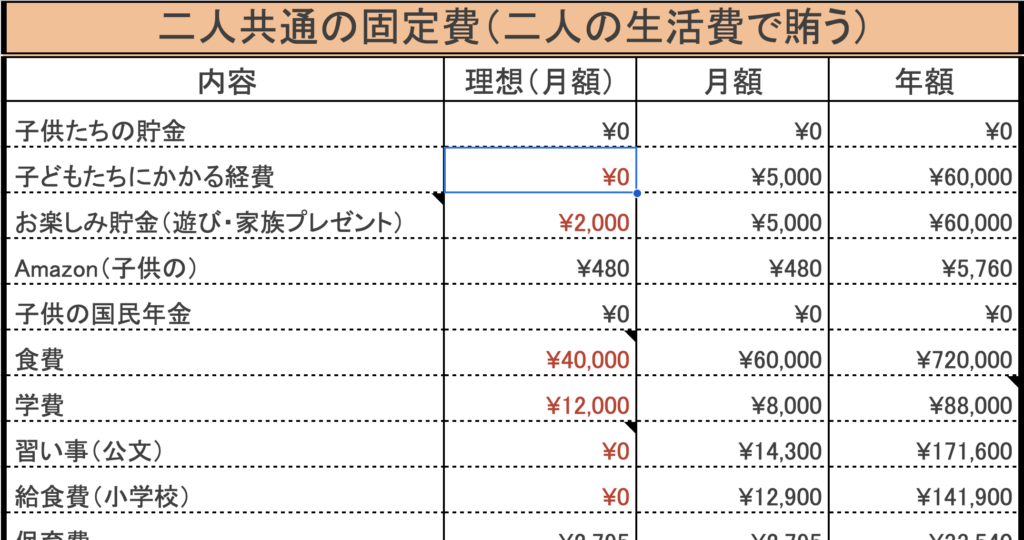

ステップファミリー金銭管理の具体的な方法

悩むポイントは分かったと思うので、僕たち、だんよめファミリーが実際に考えて実行していることを挙げていきます。あくまで僕たちの例なので参考程度に。

大事なのはポイントを踏まえて話し合いをすることです!

財布を個人と共通財布の2つに分ける

僕らは財布を自分用と、共通財布の2つに分けています。

毎月僕と旦那ちゃん(妻)が共通財布に10万ずつ突っ込み、それで生活を成り立たせています。もちろん、余ったら繰り越し。家族として支払うものは基本的にその共通財布からお金を出します。

で、万が一お金が足りなくなったら2人で相談して、また財布にお金を入れるか、借りるということをしています。

このようにすると何が良いかというと、稼いできたお金はその人のものということができるんですね。なので、それぞれが頑張ろう!という気になれるのが大きなメリットです。

どこの家庭でもやっていることなのかもしれませんが、一応書いておきます。

ちなみに毎月の支払いは基本10万ずつと同じ額払うように調整します。ただ、女性の場合は働けない期間とかがあるので、支払い額の調整を期間限定で変えたりします。

毎月の支払い目安を作った

毎月の支払い目安を作りました。

これは毎月、一体何に支払う必要があり、どのくらいの請求が来て、どの財布から支払うのか?ということを明確にするためです。

基本的にお金の不安というのは、いつどこで誰が払うのか分からないという不安から起こることがほとんどです。最初から分かっていれば不安が大きく減ります。

2人で話して、無駄な月額課金サービスもこれで発見していきました。

「こういうことが夫婦揃って苦手だ!」って方はファイナンシャルプランナーに相談すると、やってくれるかなって思います。

家計簿を付ける

家計簿もそれぞれ付けています。

生活費にかかる家計簿は2人でチェックしあっていますが、個人の家計簿は基本的にノーチェック。何に支払っているかなどはスルーします。(個人の財布は極力見ない。何に支払うかも自由)

家計簿はお金をどのくらい払っているのか?今、いくら残っているのか?というお金の意識付けになります。

あと、僕らは2人して個人事業主なので、後々の確定申告が楽になります。

毎月、金銭管理会議をする

毎月一回、生活費に関する金銭管理会議を行っています。大体1時間くらいの会議ですね。

会議ではどんな内容を話すのか?

基本的には決めている目標額と比べて今月はどのくらいオーバーしたのか?それとも余ったのか?を2人でチェックします。一番見ているのは大幅に上がっているか、下がっているかの部分を話し合います。

お金が大きく浮いた時も話すのがポイント!

また、クレジットカードの家族カードで支払われたものも、何を買ったのか?を確認し、その場で返金してもらったり、生活費としてツケたりしています。

話し合いで重要なことは否定しないこと

話し合いで重要なのは

- 理由を明確にすること

- 「どうしようか?」と未来志向で考えて、相手を否定しないこと

この会議で「お前は金使いが荒い!」とか指摘してしまうと、会議自体をやりたくなくなってしまいます。

「お金足りなくなっちゃったけど、どうしようか?」と足りなくなったのはお互いのせいとして捉えて、具体的な策を2人で考えるようにすると良いですね。

最初やった時は「なんかちゃんとやってる」ってお互い感じたよね。

これはお互いの安心と家計節約に効果があったのでオススメです!

車は一台にし、共通財産にする

だんよめファミリーでは、車を一台にしています。

車は共通財産なので、生活費として計算し、ガソリン・車検などは生活費から支払っています。

- 茨城の車事情に関して(クリックして詳細を表示)

車を一台にする理由

車を一台にする理由はとにかく維持費が高いからです。

- ガソリン

- 車検

- 車両保険

- 税金(自動車税、重量税)

- 駐車場

- メンテナンス(エンジンオイル、洗車、タイヤ、ワイパーなど)

- ローン代(あったら)

基本的に持っているだけでお金がかかり、自由に移動できる価値と引き換えに相当大きな支払いをしなければなりません。

また、僕らのようなフリーランス勢にとって、車は意外と遊休資産で、駐車場で待機している時間がかなり長いです。

たぶん、計算してみるとみんなそうなんじゃないかな?

コスパがとても悪いため、一台にしています。

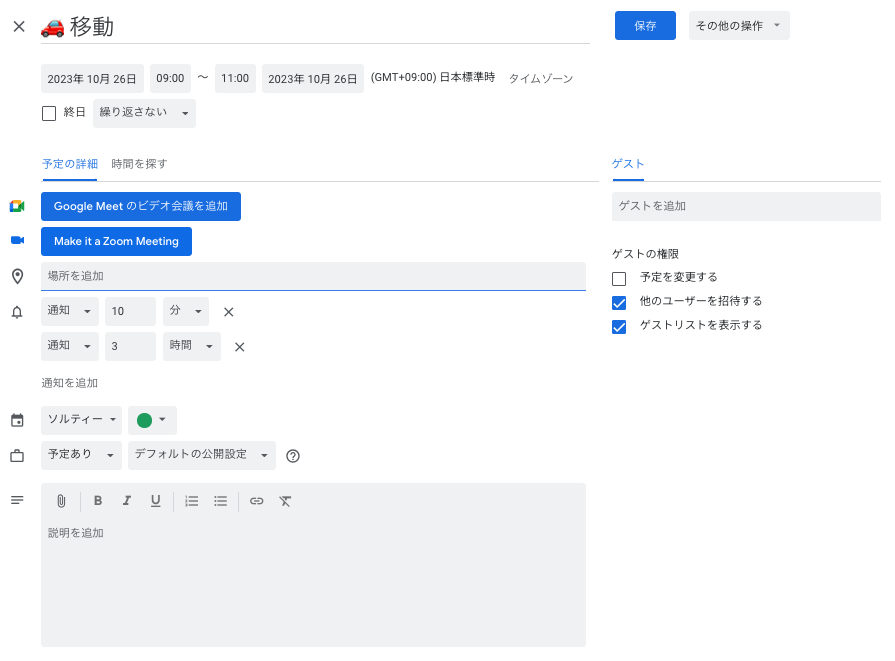

車の使用管理に関してはGoogleカレンダーで予約

僕らは車の使用管理をGoogleカレンダーで行っています。

なぜかというと、車一台になるとブッキングしてしまい、車の取り合いになるので、相手の予定を共有しないといけません。

そこで、Googleカレンダーのスケジュールで車のアイコンを付けて、使用するかどうかを分かりやすくしています。

たまに入れ忘れとかはあるんですが、その場合は僕がロードバイクで移動したり柔軟に対応しています。

会議室の予約システムみたいなものですね。

子供たち用の口座を一人ひとり作る

子供たちの口座を一人ひとり作っています。これも子供たち用の財布だと思ってください。

お小遣いや、お年玉って結構もらうんですが、生活費に入れちゃうと何がなんだか分からなくなってしまうので、早めに口座を作って入れています。

また、子供が「お金欲しい」って言った場合は、理由を聞いて、基本はその口座から出していますし、お金がないなら「ない」って具体的に伝えます。

それでも足りない場合は仕方がないので、親向けにプレゼンしてもらって、納得すればお金をあげたりしています。

お金もらうたびにプレゼンしないといけないので、「お金ちょうだい」のハードルは若干高いかもしれません(笑)。

継子も実子も関係なく教育費を出す

ステップファミリーとして最も重要視する部分ですが、僕ら、だんよめファミリーでは、継子も実子も関係なく教育費を出しています。

理由は

- 全員自分の子として受け入れたいから

- 継子と実子で分けて生活費を考えることが手間だから

1つ目の理由は気持ちの部分ですが、2つ目の理由は合理的な最適化のためです。継子と実子で分けて考えようと思うと、かなり大変で頭のリソースも計算式もゴチャゴチャしてきます。

シンプルにするために子供は子供として分けたほうが楽でした。

このぐらいスパッとシンプルに考えたほうが楽なんですよね。

大人も子供もお小遣い制はやらない

お小遣い制にしない理由は何もしなくてもお金がもらえてしまうから

だんよめファミリーは、大人もそうですが、子供もお小遣い制ではありません。

子供の場合、節目ごとにお金をもらったりするので、それだけで年間数万単位のお金になったりするんですよね。

また、お小遣い制にすると会社員の給料と同じような感覚を植え付けてしまいがちだなと考えて廃止しています。

逆に社会のために働いたらお金をもらえるのがポイントで、例えば研修会のカメラマンや、動画作成などで子供たちが親からお金をもらったりもしています。

家のお手伝いに関してはどうだった?

働いたらお金がもらえるという状態で、家の家事手伝いもあるかと思いますが、こちらも今は自主的に家事手伝いすることになっています。

最初はホームバイトと称して家事手伝いをさせてみたんですが、こちらが管理しなければ全くやらなくなってしまう点や、お金をもらえないとやらなくなってしまうという点が出てきてしまって大変でした。

でも、最近、三男でホームバイトをスタートさせたらうまく行き始めてます。ルーティンワークが得意な子はホームバイトが合いそうです。

家事手伝いはどちらかというと、家庭教育と捉え、「他者に貢献する気持ちを育むもの」として困った時に声をかけたりするボランティア制にしています。

ライフプランを大きな節目ごとに行う

だんよめファミリーは、ライフプランを大きな節目ごとに行っています。

- ライフプランとは?(クリックして詳細を表示する)

このライフプランは、ステップファミリーの意識を高める上で非常に効果的でした。なぜかというと、継子や、実子も含めて、どのようにしていきたいのか?を考えられるからです。

誰にどのくらいかかるのか?という目安も分かるので、控えめに言って最高!

資産・財産は死ぬ時までに0にする

最後にだんよめファミリーの考え方で、資産・財産は死ぬ時までに0にするつもりです。

僕たちの子供は5人もいます。今は仲良くても、大人になったら分かりません。そして、誰だって食べたい食事があったら争う気持ちが出てきます。

譲り合いは理想像。気持ちを育てても、そのような気持ちは本能として備わっているなら、そもそも資産・財産なんかないほうが良い。

そうやって最後は資産を捨てて、後腐れないようにしようと話し合っています。これは継子・実子ともに幸せに仲良く暮らして欲しいからです。

これはDIE WITH ZEROという本にも載っていたりしますね。良かったら読んでみてください。

ステップファミリーにおける賢いお金の管理とは

それでは今回の記事のまとめです。

- お小遣いの取り扱い

- 継子と実子の教育費について

- 生活費、保険、学費は誰が払うか

- 財産をどうするか

結局は生活のための収支バランスをどうするか?を将来を見据えて考えることが大切で、そのためには家族みんなで話し合うことです。

お金の問題は家庭内のコミュニケーションで解決できます。同じ家庭で生活する以上、家族全員が把握し、理解し合い協力し合っていきましょう!

それでは、素敵なファミリーライフを!

他にもステップファミリーの用語に関してや、もっと具体的な悩みや、うまくいくためのコツなどをまとめているので、ぜひご覧ください。